Tuesday, June 26, 2018

วิกฤติตลาดหุ้นจะมาเมื่อไร/ดร.นิเวศน์ เหมวชิรวรากร June2018

วิกฤติตลาดหุ้นจะมาเมื่อไร/ดร.นิเวศน์ เหมวชิรวรากร June2018

Summary by me

1) หากเกิดวิกฤต เราจะทำอะไรไม่ได้มาก เพราะหุ้นตกแรงและเร็ว

2) ทฤษฎีวิกฤตที่ 1: ดูความถูกแพง จาก PE ตลาด โดยใช้กำไรตลาดเฉลี่ย 10 ปีย้อนหลัง

3) ทฤษฎีวิกฤตที่ 2: เป็นวัฎจักร ศก. หรือเรื่อง Interest Rate หรือ เรื่องความบ้าคลั่งของนักลงทุน อาจสังเกตุด้วยทฤษฎีค็อกเทล

4) SET : มอง PE โดยใช้กำไรตลาดเฉลี่ย 10 ปีย้อนหลัง = 26 เท่า ถือว่าแพง แต่ USA ก็แพงแบบนี้ แต่ขึ้นเอา ๆ

5) ทฤษฎีวิกฤตเกิดทุก 10 ปี = 2522 / 2530 / 2540 / 2551 / 2561??

6) ลงตัวที่ ไม่กลัววิกฤต + Yield 4%-5%

เนื้อหาเต็ม

คำถามหนึ่งของนักลงทุนในช่วงนี้ที่ตลาดหุ้นค่อย ๆ ปรับตัวลงอย่างต่อเนื่องติดต่อกันเป็นเดือน ๆ พร้อม ๆ กับการขายหุ้นของนักลงทุนต่างประเทศจำนวนมากถึงกว่าแสนห้าหมื่นล้านบาทตั้งแต่ต้นปีก็คือ “ตลาดจะเกิดวิกฤติไหม?” และถ้าเกิดวิกฤติเราควรจะทำอย่างไร?

ก่อนที่จะตอบคำถามเราควรมาศึกษาทฤษฎีและประวัติศาสตร์ของวิกฤติดูก่อน เพราะนี่จะทำให้เราเข้าใจและมีความเห็นหรือสามารถวิเคราะห์ตัดสินใจได้ว่าวิกฤตน่าจะเกิดขึ้นไหมและเราควรจะทำอย่างไรกับพอร์ตหรือหุ้นของเราก่อนที่จะเกิดวิกฤติ ส่วนคำถามว่าถ้าเกิดวิกฤติแล้วเราจะทำอย่างไรนั้น ผมคิดว่ามันคงช่วยอะไรไม่ได้มาก เพราะเวลาเกิดวิกฤตินั้น หุ้นเกือบทุกตัวก็จะตกกันหมด บาดเจ็บกันทั่วหน้า

เรื่องของทฤษฎีนั้น ผมคิดว่าวิกฤตินั้นมักจะเกิดขึ้นโดยที่มักจะมี 2 ประเด็นใหญ่ ๆ ประกอบกัน ขาดอันใดอันหนึ่งวิกฤติก็ไม่น่าจะเกิดหรือโอกาสที่จะเกิดก็จะน้อย โดยที่เรื่องแรกก็คือระดับราคาของหุ้นในตลาดหรือก็คือความถูกความแพงของหุ้นโดยรวมที่มักจะวัดจากค่า PE ของดัชนีตลาดหลักทรัพย์ แทบทุกครั้งที่เกิดวิกฤตโดยเฉพาะวิกฤติขนาดใหญ่นั้น ค่า PE ของตลาดมักจะสูงถึงสูงมาก บางครั้งสูงถึง 30-40 เท่าในขณะที่ดัชนีเฉลี่ยระยะยาวของตลาดอาจจะแค่ 14-15 เท่า หรืออย่างในตลาดหุ้นไทยก็อาจจะแค่ 12-13 เท่าอะไรแบบนั้น อย่างไรก็ตาม การวัดค่า PE โดยใช้ราคาหุ้นแค่จุดเดียวหรือวันเดียวและใช้กำไรแค่ปีเดียวอย่างที่เราใช้กันเป็นปกตินั้น อาจจะไม่ใช่ตัวเลขที่ดีนักเนื่องจากปีนั้นอาจจะมีเหตุการณ์ไม่ปกติที่ทำให้กำไรโดยรวมของตลาดน้อยหรือมากกว่าปกติ เช่น เป็นปีที่ราคาพลังงานสูงหรือต่ำกว่าปกติมากและหุ้นในกลุ่มพลังงานมีน้ำหนักมากในตลาด เป็นต้น

ตัวเลขความถูกความแพงของหุ้นที่วัดโดยค่า PE นั้น จึงควรมีการปรับให้ใกล้เคียงกับความเป็นจริงมากขึ้นและตัดประเด็นเรื่องของความผันผวนระหว่างปี ในประเด็นนี้ เบน เกรแฮมเสนอว่าเราควรใช้ค่ากำไรเฉลี่ย 10 ปีย้อนหลังมาแทนที่กำไรปีสุดท้ายปีเดียว ตัวเลขนี้จะมีความเสถียรมากกว่าตัวเลขเพียงปีเดียวมาก เพราะมันจะครอบคลุมวัฏจักรเศรษฐกิจตกต่ำและเฟื่องฟูได้หมด

ประเด็นที่สองที่มีผลต่อการเกิดวิกฤติตลาดหุ้นก็คือ เรื่องของวัฏจักรเศรษฐกิจและ/หรือเรื่องของพื้นฐานการดำเนินการของเศรษฐกิจหรือหุ้นบริษัทจดทะเบียน โดยที่ทฤษฎีแรกซึ่งเป็นที่ยอมรับของนักเศรษฐศาสตร์ดั้งเดิมหรือสายหลักก็คือ ถ้าเศรษฐกิจตกต่ำและ/หรือฐานะทางการเงินและเศรษฐกิจของประเทศย่ำแย่ ซึ่งก็มักจะส่งผลต่อการดำเนินงานและฐานะทางการเงินของบริษัทจดทะเบียนในที่สุด แบบนี้ก็จะส่งผลให้คนทิ้งหุ้นที่มีราคาแพงหนักอยู่แล้ว ผลก็คือ ตลาดเกิดวิกฤติหุ้นตกลงมามาก

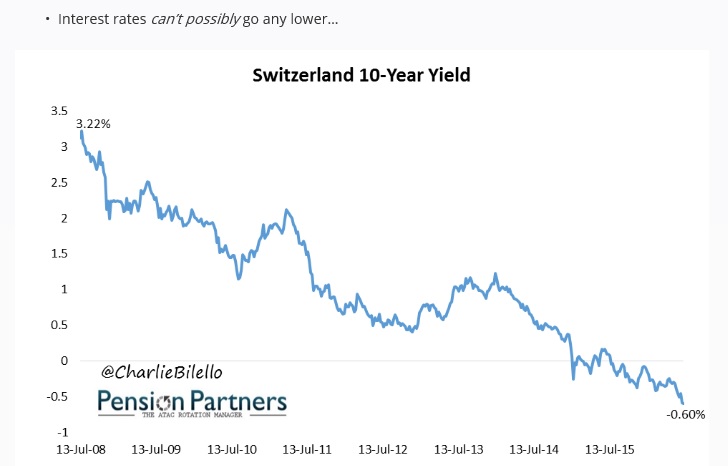

บางทีเศรษฐกิจก็อาจจะไม่ได้ย่ำแย่หรืออาจจะดีขึ้นด้วยซ้ำ แต่ถ้าตลาดการเงินนั้นตึงตัวมาก อัตราดอกเบี้ยและเงินเฟ้อดีดตัวขึ้นแรงอย่างรวดเร็ว แบบนี้ก็อาจจะส่งผลให้นักลงทุนย้ายเงินจากตลาดหุ้นไปลงทุนในตลาดเงินจำนวนมาก ผลก็อาจจะทำให้ตลาดหุ้นถล่มลงมากลายเป็นวิกฤติได้เหมือนกัน

สรุปแล้วสำหรับทฤษฎีนี้ก็คือ การเกิดวิกฤติของตลาดหุ้นนั้น เราอาจจะพอคาดการณ์ได้ เพราะนักเศรษฐศาสตร์วิเคราะห์และติดตามตัวเลขมหภาคอยู่ตลอดเวลาและรู้ว่าอะไรเป็นอะไร อย่างไรก็ตาม นักเศรษฐศาสตร์เองนั้นแต่ละคนก็มีความคิดเห็นหลากหลายแม้ว่าจะดูตัวเลขตัวเดียวกันแต่ก็อาจจะมีการทำนายต่างกันได้มาก ตัวอย่างเช่นในช่วงวิกฤติใหญ่ของอเมริกาและโลกในปี 1929 นั้น แม้แต่มือเศรษฐกิจระดับตำนานอย่าง Irving Fisher ก็ยังพูดว่าเศรษฐกิจทุกอย่างดูดีและราคาหุ้นที่แพงสุดขีดนั้นก็คงจะสูงอยู่อย่างนั้นอย่างถาวร ก่อนที่หุ้นจะถล่มทลายเพียงไม่กี่เดือน และนั่นอาจจะนำไปสู่ทฤษฎีที่สองของการเกิดวิกฤติที่ว่า วิกฤตินั้นมักจะไม่ได้เกิดขึ้นจากสิ่งที่คาดการณ์ได้จากตัวเลขเศรษฐกิจ แต่มันน่าจะเกิดจากพฤติกรรมของนักลงทุนที่ “บ้าคลั่ง” หรือ “ตื่นเต้นแบบไร้ตรรกะ” ในตลาดหุ้นที่ไล่ซื้อหุ้นจนมีราคาเป็น “ฟองสบู่” โดยไม่ได้อิงปัจจัยพื้นฐานของหุ้นตามที่ควรเป็น ซึ่งในที่สุดแล้วฟองสบู่ก็แตกกลายเป็นวิกฤติ และคนที่เสนอทฤษฎีนี้ก็คือ Robert Shiller นักเศรษฐศาสตร์รางวัลโนเบิลเมื่อ 3-4 ปีก่อน

ทฤษฎีเรื่องของพฤติกรรมของนักลงทุนที่จะก่อให้เกิดวิกฤตินั้น เป็นเรื่องของสภาวะของผู้คนในแวดวงการเงินและตลาดหุ้นซึ่งไม่มีตัวเลขชัดเจน ดังนั้น จึงน่าจะเอามาทำนายว่าจะเกิดวิกฤติเมื่อไรได้ยาก วิธีที่พอจะทำได้ก็คือการสำรวจตรวจสอบความสนใจหรือความกระตือรือร้นของนักลงทุนส่วนบุคคลที่มีต่อตลาดหุ้นและการลงทุน ตัวอย่างเช่น การมีรายการเกี่ยวกับหุ้นและตลาดหุ้นจำนวนมากในทีวี การที่คนที่ไม่มีความรู้เกี่ยวกับหุ้นอย่างช่างตัดผมหรือแท็กซี่พูดคุยเรื่องหุ้นกับลูกค้า จำนวนหนังสือหุ้นบนแผงและการจัดสัมมนาเกี่ยวกับหุ้นที่มีมากมาย การเปิดบัญชีซื้อขายหุ้นของนักลงทุนส่วนบุคคลจำนวนมาก หรือการมีการใช้มาร์จินซื้อขายหุ้นสูงมาก เป็นต้น

ถ้าหุ้นในตลาดแพงจัดและสภาวะการเก็งกำไรหรือความตื่นเต้นไร้ตรรกะมีสูงมาก เราก็อาจจะคาดคะเนว่าตลาดอาจจะเกิดวิกฤติได้ในไม่ช้า อย่างไรก็ตาม นี่เป็นเรื่องของความเห็นของแต่ละคนว่าแค่ไหนคือความคลั่งไคล้หุ้นที่สูงมากพอหรือไร้ตรรกะเพียงพอ การที่มีหุ้นที่ซื้อขายด้วยค่า PE สูงเป็น 50-100 เท่าจำนวนมากนั้นบอกได้ไหมว่าตลาดหุ้นกำลังเข้าสู่วิกฤติ จริงอยู่ในช่วงปี 2000 ในตลาดหุ้นอเมริกานั้น ดูเหมือนว่าทุกคนกำลังบ้าคลั่งกับหุ้นอินเตอร์เน็ตและทำให้มีหุ้นที่มี PE เกิน 50-100 เท่าจำนวนมากซึ่งในที่สุดฟองสบู่หุ้นเหล่านั้นก็แตกและกลายเป็นวิกฤติตลาดหุ้น แต่จริง ๆ แล้วการกำหนดเวลาก็ไม่ชัด เพราะหุ้นอินเตอร์เน็ตโตและแพงมาน่าจะเกือบสิบปีก่อนหน้านั้นแล้ว

กลับมาดูที่ตลาดหุ้นไทยในช่วงนี้ ค่า PE ของตลาดดูเหมือนว่าจะอยู่ที่ประมาณ 16-17 เท่า แต่ถ้าดูค่า PE ที่ใช้กำไรเฉลี่ยย้อนหลังไป 10 ปี ค่า PE จะกลายเป็นประมาณ 25-26 เท่า ซึ่งเป็นตัวเลขที่สูงมาก ถ้าเปรียบเทียบกับตลาดหุ้นอเมริกาย้อนหลังไปนานหลาย ๆ สิบปีก็จะพบว่าค่า PE ระดับนี้ก็อยู่ในภาวะที่แพงใกล้ ๆ กับช่วงก่อนวิกฤติครั้งใหญ่ ๆ ในสหรัฐ อย่างไรก็ตาม 2-3 ปีก่อนหน้านี้ ค่า PE ของตลาดหุ้นนิวยอร์คที่ใช้ข้อมูลกำไรย้อนหลัง 10 ปีก็ดูเหมือนว่าจะสูงลิ่วแบบนี้เหมือนกันซึ่งก็ทำให้หลายคนคิดว่าตลาดหุ้นอเมริกาตอนนั้นแพงและเสี่ยงที่จะเกิดวิกฤติเหมือนกัน อย่างไรก็ตาม หุ้นอเมริกาก็ไม่วิกฤติ แถมปรับตัวขึ้นไปมาก คนที่กลัวก็ “ตกรถ” กันเป็นแถว

มองที่ปัจจัยพื้นฐานของเศรษฐกิจและหุ้นไทยเองนั้น ตอนนี้นักเศรษฐศาสตร์หลาย ๆ คนต่างก็พูดว่ายังดีอยู่ ไม่มีอะไรน่าห่วงที่จะทำให้เกิดภาวะวิกฤติได้ อัตราดอกเบี้ยและเงินเฟ้อเองก็คงไม่ปรับตัวขึ้นสูงแม้ว่าโลกกำลังลดสภาพคล่องทางการเงินและต่างชาติกำลังถอนเงินออกจากตลาดหุ้นไทยอย่างหนัก ดังนั้น พวกเขาไม่คิดว่าจะเกิดวิกฤติตลาดหุ้นตามทฤษฎีนี้ อย่างไรก็ตาม สำหรับนักลงทุนและนักเล่นหุ้นบางคนที่ศึกษาประวัติวิกฤติตลาดหุ้นไทยก็จะพบว่าประมาณเกือบทุก 10 ปี ตลาดมักจะเกิดวิกฤติ เช่น ปี2522 เกิดวิกฤติราชาเงินทุน ปี 2530 Black Monday ปี 2540 ต้มยำกุ้ง ปี 2551 วิกฤติแฮมเบอร์เกอร์ และนี่ก็ปี 2561 เป็นเวลา 10 ปีแล้วที่ไทยไม่เกิดวิกฤติตลาดหุ้นเลย พวกที่เชื่อเรื่องของวัฏจักรจึงกลัวว่ามันใกล้จะเกิด อย่างไรก็ตาม ทุกอย่างที่ผ่านมาอาจจะเป็นเรื่องบังเอิญก็ได้ เพราะไม่มีใครอธิบายได้ว่าทำไมต้อง 10 ปีเกิดที

หันมาดูเรื่องของจิตวิทยาของนักเล่นหุ้นและนักลงทุนส่วนบุคคล ผมเองคิดว่ามีอาการของการตื่นเต้นไร้ตรรกะอยู่ไม่น้อยเหมือนกัน เฉพาะอย่างยิ่งก็คือหุ้นตัวเล็กและกลางจำนวนไม่น้อยที่มีค่า PE 50-100 เท่า และทุกคนต่างก็เข้าไปลงทุนหรือเล่นกันโดยที่พื้นฐานของบริษัทไม่รองรับ ดูเหมือนว่าคนจะเข้าไปเล่นโดยอิงกับอนาคตหรือสตอรี่ที่มีโอกาสเกิดขึ้นต่ำ ดังนั้น หุ้นในกลุ่มดังกล่าวจึงมีโอกาสที่จะเกิดวิกฤติ ซึ่งในช่วงที่ผ่านมาเร็ว ๆ นี้ก็ดูเหมือนว่ามันกำลังเกิดขึ้นเป็นรายตัว ในด้านของตลาดหุ้นโดยรวมเองนั้น ความตื่นเต้นกับหุ้นโดยรวมก็มีไม่น้อยเช่นกันดูจากปริมาณการซื้อขายหุ้นรายวันที่สูงลิ่ว 50,000-60,000 ล้านบาทต่อวันโดยเฉลี่ย ดังนั้น ในความเห็นของผม ตลาดหุ้นไทยเองก็มีสัญญาณวิกฤติอยู่เหมือนกัน และผมก็เตรียมตัวมานานที่จะรับกับมัน วิธีที่ผมใช้เดิมก็คือการลดพอร์ตหุ้นลง อย่างไรก็ตาม ผ่านมา 2 ปีตลาดหุ้นก็ไม่วิกฤติและผมได้นำเงินกลับมาลงทุนในหุ้นใหม่ แต่หุ้นที่ผมลงทุนนั้นจะเน้นหุ้นที่มีราคาถูกและผลประกอบการน่าจะทนทานต่อวิกฤติทางเศรษฐกิจได้ ผมคิดว่าถ้าไม่เกิดวิกฤติตามที่ผมกลัวผมจะเสียโอกาสการลงทุนไปมากเนื่องจากต้องนำเงินไปฝากได้ดอกเบี้ยแค่ 1% การลงทุนในหุ้นที่ราคาถูกมากและมั่นคงอย่างน้อยผมคิดว่าน่าจะให้ปันผลถึง 4-5% ต่อปี ดีกว่า

Monday, June 25, 2018

Thursday, June 21, 2018

พี่โจ ลูกอิสาณ Interview 2018

https://www.facebook.com/permalink.php?story_fbid=472880216475594&id=178124232617862

คุณโจ ลูกอีสานบินจากหาดใหญ่มากรุงเทพในวันที่ 1กค2561

เพื่อมารายการ Money Talk@MAI Forum ที่ รร centara @centralworldในหัวข้อ Maiเล็กดีรสโตจริงหรือ16.00-17.00

เลยขอนำประวัติการลงทุนมาให้รู้จักก่อน

เกริ่นนำโดยดร ไพบูลย์ว่า

คุณโจเกิดที่จังหวัด พังงา มาเรียนหนังสือที่ม หาดใหญ่ ชอบหนังสือที่แต่งโดย คำพูน บุญทวี เรื่องลูกอีสาน

เลยมาใช้ชื่อ โจ ลูกอีกสาน จริงๆเป็นคนพังงา

เรียนป โท การเงินที่ ม รามคำแหง เคยเป็นนายกสมาคมนักลงทุนเน้นคุณค่า สมัยที่สอง

เริ่มเข้าสู่รายการ

คำถาม สถานการณ์ตอนนี้แตกต่างจากที่คุณโจ ลงทุนในช่วงแรกอย่างไร

คุณโจ ตอบว่า ผมลงทุนในปี40 ประมาณเมื่อ 20ปีที่แล้ว มีที่เปลี่ยนไปคือ คนเก่งเยอะขึ้น

ผมลงทุนตามหลังดร นิเวศน์ไม่นาน ตอนนี้คนเก่งมากขึ้น การหาหุ้นถูกๆดีๆในตอนนี้ยากขึ้น

ตลาดมีประสิทธิภาพมากขึ้นเมื่อเทียบกับสมัยก่อน ราคาหุ้นสะท้อนพื้นฐานของบริษัทมากขึ้น

คำถาม ตอนนี้เราจะหาหุ้นกันอย่างไร

คุณโจ ตอบว่า ผมว่ายังต้องลงทุนต่อไป ถึงแม้ว่าจะยากขึ้นก็ยังใช้วิธีการลงทุนแบบเดิม

แต่อาศัยมุมมองที่เฉียบคมมากขึ้น อดทนรอมากขึ้น เมื่อก่อนใช้เวลา1ปี ก็ขายได้ ตอนนี้ 3 ปีก็ยังรอ

โดยมีเงื่อนไขว่าพื้นฐานบริษัทยังดีอยู่

ในอดีตหุ้นดี ใน1ปี มีคนเห็นหุ้นนั้น ทำให้ราคาหุ้นขึ้น สมัยนี้ 2-3ปี เราก็ต้องยอมรอ ถ้าพื้นฐานหุ้นยังดีอยู่

ดังนั้นผลตอบแทนเทียบกับสมัยก่อนลดลงเยอะ ส่วนนึงมาจากฐานทุนของ อ โจที่เพิ่มขึ้นด้วย

ตอนนี้คาดหวังผลตอบแทน30-40% ยากมาก คนที่ได้return สูงๆ เปรียบเสมือนการเห็นแต่ยอดข้างบนของภูเขาน้ำแข็ง

แต่ใต้ภูเขาน้ำแข็งเราไม่เห็น ตอนพลาดเขาไม่มาบอกเราหรอก

ผลตอบแทนที่สมเหตุสมผลจากนี้ไปได้ 15% ต่อปี โดยเฉลี่ย

ตลาดหุ้นไทยในระยะยาวจากนี้ไป จะให้ผลตอบแทน 9-10%ต่อปี

คุณโจ อธิบายที่มาของผลตอบแทน ประกอบไปด้วย เงินปันผล3% ซึ่งได้ค่อนข้างแน่สำหรับหุ้นที่มีพื้นฐานดี

ตลาดหลักทรัพย์ปีนี้เทรดที่ Price per book 3.2 เท่า

PEตลาดหุ้นตอนนี้ 18 เท่า ถ้าเรากลับเศษและส่วนก็คือ 100/18 = 6%

Yieldคิดเป็น 6% แบ่งเป็นอย่างละครึ่ง มาจากมูลค่าทางบัญชีที่บริษัทจดทะเบียน

สะสมไว้ครึ่งนึง ส่วนที่เหลืออีกครึ่งนึงเป็นเงินปันผล

แต่ตลาดเทรดที่ 2 เท่าของ PE ดังนั้น ทุนจะเป็น 3*2= 6%

รวมกับ เงินปันผลอีก3% รวมแล้ว ได้รับผลตอบแทนเฉลี่ยประมาณ 9-10%ต่อปี

แต่ถ้าเราใส่ความรู้เข้าไปสักหน่อยในการคัดเลือกหุ้น ผลตอบแทนที่ได้น่าจะประมาณ 15%ต่อปีในระยะยาว

แต่ถ้าคาดหวังมากกว่านี้ ค่อนข้างไม่แน่นอนสูง

คำถามจากดร นิเวศน์ว่า Profile ของนักลงทุนเปลี่ยนไป หรือไม่ถ้าเทียบกับสมัยก่อน

คุณโจ ตอบว่า เปลี่ยนไปค่อนข้างชัดเจน

ผมดูตัวเลขของนักลงทุนรายย่อยล่าสุดปรับลดจาก 70-80% เหลือแค่ครึ่งเดียว

สัดส่วนของต่างชาติเท่าเดิม แต่ที่เพิ่มมาคือนักลงทุนสถาบัน เช่น กองทุนรวม LTF , RMF หรือ กองทุนส่วนบุคคล ซึ่งปัจจุบันถือในสัดส่วนประมาณ 20%

กองทุนจะอิงกับพื้นฐานหรือ Fundamental ของบริษัท จะเริ่มคล้ายกับต่างประเทศที่รายย่อยจะเหลือแค่ 30%

รายย่อยในต่างประเทศจะไปลงทุนในกองทุนรวมมากกว่า

ดร นิเวศน์ ถามต่อว่า Profile ของนักลงทุนรายย่อยได้เปลี่ยนแปลงไปไหม

คุณโจตอบว่า ที่เห็นได้ชัดเจนตอนมีงาน IPOหุ้นใหม่ หรือ จัดเลี้ยงลูกค้า แนะนำหุ้นใหม่ จะเห็นคนอายุน้อยมากขึ้น

คนที่เกษียณและมาลงทุนหุ้น ถ้าขาดทุนบ่อยๆ สุดท้ายทุนหมดก็จะหายไป

นักลงทุนรุ่นใหม่ที่มีความรู้ที่ดีขึ้นเนื่องจากเข้าหาข้อมูล เรียนรู้การลงทุนจากสื่อทางInternetได้ง่ายขึ้นกว่าสมัยก่อน มีการเปิดเผยข้อมูลที่ดีพอสมควร ขึ้นกับนักลงทุนมีการเตรียมตัวพร้อมขนาดไหน

ดร ไพบูลย์เสริมว่า คนที่ไปเรียน Thaivi course อายุน้อยลง

คุณโจ พูดต่อว่า คนที่อยู่รอดได้ต้องเป็นมืออาชีพมีความรู้ดี

ถ้ามาเล่นๆ คงอยู่ยาก แนะนำไปลงทุนกองทุนรวมดีกว่า

คำถาม ปี2018 ลงทุนอย่างไร จะเลือกหุ้นประเภทไหนบ้าง

คุณโจตอบว่า โดยเนื้อแท้ของวีไอ มีความเป็นตัวของตัวเอง เป็นแนว contrarian แนวทางไม่เปลี่ยนง่ายๆ ตราบใดที่ผลตอบแทนยอมรับได้ ตลาดหุ้นปลี่ยนแปลงไป สมัยก่อนที่ลงทุนในปี2540 PEต่ำสุดที่เคยซื้อได้ 3 เท่า

สมัยนี้ PE ถูกสุด 7-8 เท่าแต่คุณภาพไม่ค่อยดี เลือกหุ้นอาจผิดพลาด สุดท้ายต้องมาดูคุณภาพของกิจการมากกว่าเน้นราคาถูกไว้ก่อน เพราะมีปัจจัยที่ทำให้หุ้นเหล่านั้นถูกเสมอ

( หมายถึงตลาดฉลาด รู้ว่าบริษัทไม่ค่อยดีเลยให้ราคาถูก)

แต่ถ้าเป็นหุ้นดี ราคาหุ้นมักจะแพง เช่น PE มากกว่า 50 เท่า หุ้นถูก หมายถึง บริษัททำกำไรได้มาก ดูจากPE สูงสุดไม่เกิน 50 เท่า มีหุ้นบางตัวที่สูงกว่า 50 เท่า ต้องมั่นใจว่าหุ้นต้องโตมากๆ มีอนาคตดี

จะทำให้หุ้นมีPE ลดลงจากกำไรที่เพิ่มขึ้นในอนาคตเช่น เพิ่มขึ้น100%

นี่เป็นสิ่งที่เราต้องปรับตัวตามตลาด

คุณโจอธิบายต่อว่า สาเหตุที่PEของตลาดหุ้นเพิ่มขึ้นจาก 12 เท่าเป็น 18 เท่า

เนื่องจากอัตราดอกเบี้ยตอนนี้ต่ำมากเหลือ 1% จากสมัยก่อนที่ดอกเบี้ยที่ระดับสูง

ดังนั้นหุ้นPE 18 เท่า ได้ผลตอบแทน 3%กว่า ก็ยังคุ้มกว่าการฝากเงิน

เหตุผลในการลงทุนในหุ้นต่างประเทศ

ผมลงทุนในต่างประเทศ เป็นการกระจายความเสี่ยงของอำนาจเงินของเรา เราไม่เสี่ยงลงทุนAssetในตระกร้าเงินบาทอย่างเดียว

ถ้าเงินบาทอ่อนตัว อำนาจในการซื้อลดลงถ้าถือเฉพาะสกุลเงินบาท

ตอนนี้ลงทุนในฮ่องกง และ เวียดนาม เวียดนามมีความเสี่ยงเรื่องค่าเงินอ่อนตัว

(ปีที่แล้ว ขาดทุนค่าเงินประมาณ 10%ทำให้ผลตอบแทนโดยรวมลดลง)

ประเทศไทยปีที่แล้ว มีดุลบัญชีเดินสะพัดดีมากทำให้ค่าเงินบาทแข็ง ส่งผลให้ผลตอบแทนของการลงทุนต่างประเทศลดลง บางทีอาจขาดทุนด้วย ผมลงทุนในต่างประเทศมาสามปี แต่ยังไม่เพิ่มสัดส่วนมากขึ้น

การลงทุนในต่างประเทศ สภาวะแวดล้อมไม่เหมือนกับในไทยที่เราชำนาญกว่า

สัดส่วนของportต่างประเทศลดลงจาก 10% เหลือ 7%

เพราะสัดส่วนของหุ้นไทยเพิ่มขึ้นนั่นเอง

ผมลงทุนในหุ้นเกือบ100%มีลงทุนที่ดินนิดหน่อย

โดยหุ้นต่างประเทศ คิดเป็น 7% ของ Port มีลงทุนที่เวียดนามและฮ่องกง

คำถามจาก ดร ไพบูลย์ว่า ลงทุนหุ้น 100% ถ้าเจอหุ้นที่ดีทำอย่างไร

คุณโจตอบว่า ขายหุ้นที่มีupsideน้อยมาซื้อหุ้นที่มีupsideที่สูงขึ้นแทน

คนที่อยากประสบความสำเร็จในการลงทุน ต้องตีราคาหรือประเมินราคาหุ้นได้

เพราะเป็นเกณฑ์ในการตัดสินใจซื้อหรือขาย

เรารู้มูลค่าที่แท้จริงจากคุณภาพและกำไรที่บริษัททำได้

1.หุ้นที่มีคุณภาพดี สะท้อนไประดับที่PEที่ตลาดให้ หุ้นดี PEต้องสูงกว่าตลาดอาจเป็น

20,30,40เท่า สะท้อนมาจากการเติบโตของบริษัท ผู้บริหารเป็นต้น

2.ปัจจัยเรื่องกำไร

กำไรต่อหุ้น เราต้องประเมินได้ปีหน้าจะกำไรเท่าไหร่มาจากข้อมูลที่ผู้บริหารให้ข่าวและกำไรที่เคยได้ในอดีต

สมมติ เราให้PE 20 กำไร 1 บาท ดังนั้น ราคาที่คำนวณได้ 20 บาท

ถ้าเราประเมินมูลค่าของบริษัทได้ใกล้เคียง จะช่วยในการเลือกซื้อได้ สุดท้ายราคาหุ้นจะขึ้นอยู่กับกำไรของกิจการ

คนที่เข้าใจกำไรของกิจการ ก็สามารถคำนวณราคามูลค่าที่แท้จริงได้

ทุกวันนี้อ่านบทความที่วิเคราะห์ในบริษัทของโบรคเกอร์ จะสนใจข้อมูลที่นักวิเคราะห์ให้มาจากที่ไปเยี่ยมบริษัท แต่จะมาคำนวณตามกระบวนการของตนเอง เพื่อหามูลค่าที่แท้จริง โดยไม่ดูราคาเป้าหมายที่เขียนไว้ในบทวิเคราะห์

สุดท้ายรับฟังโบรคเกอร์ได้ แต่เราต้องคิดเอง

ปีที่ผ่านมา มีกิจการที่มีปัญหามาจากธรรมาภิบาลของผู้บริหาร เราต้องดูผู้บริหารซึ่งเป็นปัจจัยหลักให้คุณภาพของกิจการ

วิธีการดูผู้บริหารไม่ยาก เหมือนเราติดตามผู้บริหารนานๆ เราต้องรู้ว่าคนไหนดีหรือไม่ดี พยายามอย่าไปข้องเกี่ยวกับหุ้นที่มี

ผู้บริหารมีการใช้ข้อมูลinsider ซึ่งเราไม่สามารถสู้กับคนที่มีข้อมูลวงใน

ผมไปประชุมผู้ถือหุ้น ฟัง oppday ถึงแม้อยู่หาดใหญ่ก็สามารถสัมผัสผู้บริหารได้ six sense ไม่ค่อยพลาด เราสงสัยและก็พบว่าเป็นไปตามที่เราสงสัย

เราจะประสบความสำเร็จในการลงทุนระยะยาว เราจะต้องมีวินัยในการลงทุน

ถึงแม้หุ้นบริษัทนั้นดูเย้ายวน น่าเข้าไปลงทุน แต่ผิดหลักเกณฑ์การลงทุน

เราจะไม่เข้าไปยุ่งเกี่ยว หรือ ซื้อขายหุ้นบริษัทนั้น

แต่ถ้าทนไม่ไหว ก็จะซื้อเล็กน้อย ไม่มีวันจะเข้าไปซื้อจนเป็นสัดส่วนหลักของพอร์ตเด็ดขาด

เพราะว่าวันดีคืนดี มันอาจจะหายไปได้เลย

Portfolio หุ้นที่ถือมาก5-10ตัวแรก คิดเป็น 50-60% และจะไม่ถือหุ้นแต่ละตัวเกิน 30% กรณีแย่สุดยังมีอีก 70%ไว้เพื่อแก้ไขได้

ก่อนหน้านี้ถือหุ้นไทยและต่างประเทศเกือบ 100 ตัว ตอนนี้ถือหุ้นไทย 30กว่าตัวปลายๆ และหุ้นต่างประเทศอีก 20ตัว รวมแล้ว 50กว่าตัว

มีการซื้อหุ้นทุกวัน เพราะบางบริษัท สภาพคล่องน้อย เก็บหุ้นมาสี่เดือนยังไม่ครบเลย แต่ไม่ใช่เดย์เทรด เพราะซื้อแล้วถือ 2-3 ปี

เหตุผลที่คุณโจเลือกหุ้นไทย 30กว่าตัว จากหุ้นทั้งหมด 700 กว่าตัว

เพราะหุ้นแต่ละตัวมีตัวเร่ง ทำให้แต่ละปีจะมีหุ้นที่สามารถทำผลตอบแทนที่ดี หมุนเวียนกันไปในแต่ละปี แต่ก็มีหุ้นขาดทุนที่ขายออกไป ประมาณ 6-7 ตัวในปีที่แล้ว แต่ถือในสัดส่วนที่น้อย

แต่หุ้นที่ถือเป็นสัดส่วนที่เยอะยังมีผลประกอบการที่ดี ปริมาณซื้อขายในแต่ละวัน คิดเป็นสัดส่วนของพอร์ตน้อยมาก

เพราะซื้อแล้วถือยาวมากกว่าจะขายออกมา

สุดท้ายขอขอบคุณ รายการMoney Talk ดร ไพบูลย์ ดร นิเวศน์

และ คุณ โจ ลูกอีสานที่มาให้ความรู้และแชร์ประสบการณ์ครับ

คุณโจ ลูกอีสานบินจากหาดใหญ่มากรุงเทพในวันที่ 1กค2561

เพื่อมารายการ Money Talk@MAI Forum ที่ รร centara @centralworldในหัวข้อ Maiเล็กดีรสโตจริงหรือ16.00-17.00

เลยขอนำประวัติการลงทุนมาให้รู้จักก่อน

เกริ่นนำโดยดร ไพบูลย์ว่า

คุณโจเกิดที่จังหวัด พังงา มาเรียนหนังสือที่ม หาดใหญ่ ชอบหนังสือที่แต่งโดย คำพูน บุญทวี เรื่องลูกอีสาน

เลยมาใช้ชื่อ โจ ลูกอีกสาน จริงๆเป็นคนพังงา

เรียนป โท การเงินที่ ม รามคำแหง เคยเป็นนายกสมาคมนักลงทุนเน้นคุณค่า สมัยที่สอง

เริ่มเข้าสู่รายการ

คำถาม สถานการณ์ตอนนี้แตกต่างจากที่คุณโจ ลงทุนในช่วงแรกอย่างไร

คุณโจ ตอบว่า ผมลงทุนในปี40 ประมาณเมื่อ 20ปีที่แล้ว มีที่เปลี่ยนไปคือ คนเก่งเยอะขึ้น

ผมลงทุนตามหลังดร นิเวศน์ไม่นาน ตอนนี้คนเก่งมากขึ้น การหาหุ้นถูกๆดีๆในตอนนี้ยากขึ้น

ตลาดมีประสิทธิภาพมากขึ้นเมื่อเทียบกับสมัยก่อน ราคาหุ้นสะท้อนพื้นฐานของบริษัทมากขึ้น

คำถาม ตอนนี้เราจะหาหุ้นกันอย่างไร

คุณโจ ตอบว่า ผมว่ายังต้องลงทุนต่อไป ถึงแม้ว่าจะยากขึ้นก็ยังใช้วิธีการลงทุนแบบเดิม

แต่อาศัยมุมมองที่เฉียบคมมากขึ้น อดทนรอมากขึ้น เมื่อก่อนใช้เวลา1ปี ก็ขายได้ ตอนนี้ 3 ปีก็ยังรอ

โดยมีเงื่อนไขว่าพื้นฐานบริษัทยังดีอยู่

ในอดีตหุ้นดี ใน1ปี มีคนเห็นหุ้นนั้น ทำให้ราคาหุ้นขึ้น สมัยนี้ 2-3ปี เราก็ต้องยอมรอ ถ้าพื้นฐานหุ้นยังดีอยู่

ดังนั้นผลตอบแทนเทียบกับสมัยก่อนลดลงเยอะ ส่วนนึงมาจากฐานทุนของ อ โจที่เพิ่มขึ้นด้วย

ตอนนี้คาดหวังผลตอบแทน30-40% ยากมาก คนที่ได้return สูงๆ เปรียบเสมือนการเห็นแต่ยอดข้างบนของภูเขาน้ำแข็ง

แต่ใต้ภูเขาน้ำแข็งเราไม่เห็น ตอนพลาดเขาไม่มาบอกเราหรอก

ผลตอบแทนที่สมเหตุสมผลจากนี้ไปได้ 15% ต่อปี โดยเฉลี่ย

ตลาดหุ้นไทยในระยะยาวจากนี้ไป จะให้ผลตอบแทน 9-10%ต่อปี

คุณโจ อธิบายที่มาของผลตอบแทน ประกอบไปด้วย เงินปันผล3% ซึ่งได้ค่อนข้างแน่สำหรับหุ้นที่มีพื้นฐานดี

ตลาดหลักทรัพย์ปีนี้เทรดที่ Price per book 3.2 เท่า

PEตลาดหุ้นตอนนี้ 18 เท่า ถ้าเรากลับเศษและส่วนก็คือ 100/18 = 6%

Yieldคิดเป็น 6% แบ่งเป็นอย่างละครึ่ง มาจากมูลค่าทางบัญชีที่บริษัทจดทะเบียน

สะสมไว้ครึ่งนึง ส่วนที่เหลืออีกครึ่งนึงเป็นเงินปันผล

แต่ตลาดเทรดที่ 2 เท่าของ PE ดังนั้น ทุนจะเป็น 3*2= 6%

รวมกับ เงินปันผลอีก3% รวมแล้ว ได้รับผลตอบแทนเฉลี่ยประมาณ 9-10%ต่อปี

แต่ถ้าเราใส่ความรู้เข้าไปสักหน่อยในการคัดเลือกหุ้น ผลตอบแทนที่ได้น่าจะประมาณ 15%ต่อปีในระยะยาว

แต่ถ้าคาดหวังมากกว่านี้ ค่อนข้างไม่แน่นอนสูง

คำถามจากดร นิเวศน์ว่า Profile ของนักลงทุนเปลี่ยนไป หรือไม่ถ้าเทียบกับสมัยก่อน

คุณโจ ตอบว่า เปลี่ยนไปค่อนข้างชัดเจน

ผมดูตัวเลขของนักลงทุนรายย่อยล่าสุดปรับลดจาก 70-80% เหลือแค่ครึ่งเดียว

สัดส่วนของต่างชาติเท่าเดิม แต่ที่เพิ่มมาคือนักลงทุนสถาบัน เช่น กองทุนรวม LTF , RMF หรือ กองทุนส่วนบุคคล ซึ่งปัจจุบันถือในสัดส่วนประมาณ 20%

กองทุนจะอิงกับพื้นฐานหรือ Fundamental ของบริษัท จะเริ่มคล้ายกับต่างประเทศที่รายย่อยจะเหลือแค่ 30%

รายย่อยในต่างประเทศจะไปลงทุนในกองทุนรวมมากกว่า

ดร นิเวศน์ ถามต่อว่า Profile ของนักลงทุนรายย่อยได้เปลี่ยนแปลงไปไหม

คุณโจตอบว่า ที่เห็นได้ชัดเจนตอนมีงาน IPOหุ้นใหม่ หรือ จัดเลี้ยงลูกค้า แนะนำหุ้นใหม่ จะเห็นคนอายุน้อยมากขึ้น

คนที่เกษียณและมาลงทุนหุ้น ถ้าขาดทุนบ่อยๆ สุดท้ายทุนหมดก็จะหายไป

นักลงทุนรุ่นใหม่ที่มีความรู้ที่ดีขึ้นเนื่องจากเข้าหาข้อมูล เรียนรู้การลงทุนจากสื่อทางInternetได้ง่ายขึ้นกว่าสมัยก่อน มีการเปิดเผยข้อมูลที่ดีพอสมควร ขึ้นกับนักลงทุนมีการเตรียมตัวพร้อมขนาดไหน

ดร ไพบูลย์เสริมว่า คนที่ไปเรียน Thaivi course อายุน้อยลง

คุณโจ พูดต่อว่า คนที่อยู่รอดได้ต้องเป็นมืออาชีพมีความรู้ดี

ถ้ามาเล่นๆ คงอยู่ยาก แนะนำไปลงทุนกองทุนรวมดีกว่า

คำถาม ปี2018 ลงทุนอย่างไร จะเลือกหุ้นประเภทไหนบ้าง

คุณโจตอบว่า โดยเนื้อแท้ของวีไอ มีความเป็นตัวของตัวเอง เป็นแนว contrarian แนวทางไม่เปลี่ยนง่ายๆ ตราบใดที่ผลตอบแทนยอมรับได้ ตลาดหุ้นปลี่ยนแปลงไป สมัยก่อนที่ลงทุนในปี2540 PEต่ำสุดที่เคยซื้อได้ 3 เท่า

สมัยนี้ PE ถูกสุด 7-8 เท่าแต่คุณภาพไม่ค่อยดี เลือกหุ้นอาจผิดพลาด สุดท้ายต้องมาดูคุณภาพของกิจการมากกว่าเน้นราคาถูกไว้ก่อน เพราะมีปัจจัยที่ทำให้หุ้นเหล่านั้นถูกเสมอ

( หมายถึงตลาดฉลาด รู้ว่าบริษัทไม่ค่อยดีเลยให้ราคาถูก)

แต่ถ้าเป็นหุ้นดี ราคาหุ้นมักจะแพง เช่น PE มากกว่า 50 เท่า หุ้นถูก หมายถึง บริษัททำกำไรได้มาก ดูจากPE สูงสุดไม่เกิน 50 เท่า มีหุ้นบางตัวที่สูงกว่า 50 เท่า ต้องมั่นใจว่าหุ้นต้องโตมากๆ มีอนาคตดี

จะทำให้หุ้นมีPE ลดลงจากกำไรที่เพิ่มขึ้นในอนาคตเช่น เพิ่มขึ้น100%

นี่เป็นสิ่งที่เราต้องปรับตัวตามตลาด

คุณโจอธิบายต่อว่า สาเหตุที่PEของตลาดหุ้นเพิ่มขึ้นจาก 12 เท่าเป็น 18 เท่า

เนื่องจากอัตราดอกเบี้ยตอนนี้ต่ำมากเหลือ 1% จากสมัยก่อนที่ดอกเบี้ยที่ระดับสูง

ดังนั้นหุ้นPE 18 เท่า ได้ผลตอบแทน 3%กว่า ก็ยังคุ้มกว่าการฝากเงิน

เหตุผลในการลงทุนในหุ้นต่างประเทศ

ผมลงทุนในต่างประเทศ เป็นการกระจายความเสี่ยงของอำนาจเงินของเรา เราไม่เสี่ยงลงทุนAssetในตระกร้าเงินบาทอย่างเดียว

ถ้าเงินบาทอ่อนตัว อำนาจในการซื้อลดลงถ้าถือเฉพาะสกุลเงินบาท

ตอนนี้ลงทุนในฮ่องกง และ เวียดนาม เวียดนามมีความเสี่ยงเรื่องค่าเงินอ่อนตัว

(ปีที่แล้ว ขาดทุนค่าเงินประมาณ 10%ทำให้ผลตอบแทนโดยรวมลดลง)

ประเทศไทยปีที่แล้ว มีดุลบัญชีเดินสะพัดดีมากทำให้ค่าเงินบาทแข็ง ส่งผลให้ผลตอบแทนของการลงทุนต่างประเทศลดลง บางทีอาจขาดทุนด้วย ผมลงทุนในต่างประเทศมาสามปี แต่ยังไม่เพิ่มสัดส่วนมากขึ้น

การลงทุนในต่างประเทศ สภาวะแวดล้อมไม่เหมือนกับในไทยที่เราชำนาญกว่า

สัดส่วนของportต่างประเทศลดลงจาก 10% เหลือ 7%

เพราะสัดส่วนของหุ้นไทยเพิ่มขึ้นนั่นเอง

ผมลงทุนในหุ้นเกือบ100%มีลงทุนที่ดินนิดหน่อย

โดยหุ้นต่างประเทศ คิดเป็น 7% ของ Port มีลงทุนที่เวียดนามและฮ่องกง

คำถามจาก ดร ไพบูลย์ว่า ลงทุนหุ้น 100% ถ้าเจอหุ้นที่ดีทำอย่างไร

คุณโจตอบว่า ขายหุ้นที่มีupsideน้อยมาซื้อหุ้นที่มีupsideที่สูงขึ้นแทน

คนที่อยากประสบความสำเร็จในการลงทุน ต้องตีราคาหรือประเมินราคาหุ้นได้

เพราะเป็นเกณฑ์ในการตัดสินใจซื้อหรือขาย

เรารู้มูลค่าที่แท้จริงจากคุณภาพและกำไรที่บริษัททำได้

1.หุ้นที่มีคุณภาพดี สะท้อนไประดับที่PEที่ตลาดให้ หุ้นดี PEต้องสูงกว่าตลาดอาจเป็น

20,30,40เท่า สะท้อนมาจากการเติบโตของบริษัท ผู้บริหารเป็นต้น

2.ปัจจัยเรื่องกำไร

กำไรต่อหุ้น เราต้องประเมินได้ปีหน้าจะกำไรเท่าไหร่มาจากข้อมูลที่ผู้บริหารให้ข่าวและกำไรที่เคยได้ในอดีต

สมมติ เราให้PE 20 กำไร 1 บาท ดังนั้น ราคาที่คำนวณได้ 20 บาท

ถ้าเราประเมินมูลค่าของบริษัทได้ใกล้เคียง จะช่วยในการเลือกซื้อได้ สุดท้ายราคาหุ้นจะขึ้นอยู่กับกำไรของกิจการ

คนที่เข้าใจกำไรของกิจการ ก็สามารถคำนวณราคามูลค่าที่แท้จริงได้

ทุกวันนี้อ่านบทความที่วิเคราะห์ในบริษัทของโบรคเกอร์ จะสนใจข้อมูลที่นักวิเคราะห์ให้มาจากที่ไปเยี่ยมบริษัท แต่จะมาคำนวณตามกระบวนการของตนเอง เพื่อหามูลค่าที่แท้จริง โดยไม่ดูราคาเป้าหมายที่เขียนไว้ในบทวิเคราะห์

สุดท้ายรับฟังโบรคเกอร์ได้ แต่เราต้องคิดเอง

ปีที่ผ่านมา มีกิจการที่มีปัญหามาจากธรรมาภิบาลของผู้บริหาร เราต้องดูผู้บริหารซึ่งเป็นปัจจัยหลักให้คุณภาพของกิจการ

วิธีการดูผู้บริหารไม่ยาก เหมือนเราติดตามผู้บริหารนานๆ เราต้องรู้ว่าคนไหนดีหรือไม่ดี พยายามอย่าไปข้องเกี่ยวกับหุ้นที่มี

ผู้บริหารมีการใช้ข้อมูลinsider ซึ่งเราไม่สามารถสู้กับคนที่มีข้อมูลวงใน

ผมไปประชุมผู้ถือหุ้น ฟัง oppday ถึงแม้อยู่หาดใหญ่ก็สามารถสัมผัสผู้บริหารได้ six sense ไม่ค่อยพลาด เราสงสัยและก็พบว่าเป็นไปตามที่เราสงสัย

เราจะประสบความสำเร็จในการลงทุนระยะยาว เราจะต้องมีวินัยในการลงทุน

ถึงแม้หุ้นบริษัทนั้นดูเย้ายวน น่าเข้าไปลงทุน แต่ผิดหลักเกณฑ์การลงทุน

เราจะไม่เข้าไปยุ่งเกี่ยว หรือ ซื้อขายหุ้นบริษัทนั้น

แต่ถ้าทนไม่ไหว ก็จะซื้อเล็กน้อย ไม่มีวันจะเข้าไปซื้อจนเป็นสัดส่วนหลักของพอร์ตเด็ดขาด

เพราะว่าวันดีคืนดี มันอาจจะหายไปได้เลย

Portfolio หุ้นที่ถือมาก5-10ตัวแรก คิดเป็น 50-60% และจะไม่ถือหุ้นแต่ละตัวเกิน 30% กรณีแย่สุดยังมีอีก 70%ไว้เพื่อแก้ไขได้

ก่อนหน้านี้ถือหุ้นไทยและต่างประเทศเกือบ 100 ตัว ตอนนี้ถือหุ้นไทย 30กว่าตัวปลายๆ และหุ้นต่างประเทศอีก 20ตัว รวมแล้ว 50กว่าตัว

มีการซื้อหุ้นทุกวัน เพราะบางบริษัท สภาพคล่องน้อย เก็บหุ้นมาสี่เดือนยังไม่ครบเลย แต่ไม่ใช่เดย์เทรด เพราะซื้อแล้วถือ 2-3 ปี

เหตุผลที่คุณโจเลือกหุ้นไทย 30กว่าตัว จากหุ้นทั้งหมด 700 กว่าตัว

เพราะหุ้นแต่ละตัวมีตัวเร่ง ทำให้แต่ละปีจะมีหุ้นที่สามารถทำผลตอบแทนที่ดี หมุนเวียนกันไปในแต่ละปี แต่ก็มีหุ้นขาดทุนที่ขายออกไป ประมาณ 6-7 ตัวในปีที่แล้ว แต่ถือในสัดส่วนที่น้อย

แต่หุ้นที่ถือเป็นสัดส่วนที่เยอะยังมีผลประกอบการที่ดี ปริมาณซื้อขายในแต่ละวัน คิดเป็นสัดส่วนของพอร์ตน้อยมาก

เพราะซื้อแล้วถือยาวมากกว่าจะขายออกมา

สุดท้ายขอขอบคุณ รายการMoney Talk ดร ไพบูลย์ ดร นิเวศน์

และ คุณ โจ ลูกอีสานที่มาให้ความรู้และแชร์ประสบการณ์ครับ

Friday, June 1, 2018

Set status as of June 01, 2018

Set status as of June 01, 2018

SET Index = 1719 PE = 17.54 (Thai Government 10 year Bond = 2.58% as per Apr 2018)

Yield Gap = 3.12%

Billy B. = เริ่มหลุดเส้น200day --> Likely Dead Sick

SET Index = 1719 PE = 17.54 (Thai Government 10 year Bond = 2.58% as per Apr 2018)

Yield Gap = 3.12%

Billy B. = เริ่มหลุดเส้น200day --> Likely Dead Sick

O'Neil = Correction

% SET compare to EMA50 = ติดลบ

May2018 Winner

(Rating 9: Winner แทบไม่มี)

Subscribe to:

Posts (Atom)