Year 2020 assessment

Return = -14.6%

SET = -8.2% add Dividend Yield 3% = Total -5.2%

Year 2020 assessment

Return = -14.6%

SET = -8.2% add Dividend Yield 3% = Total -5.2%

Stock of the year 2020

DELTA 1456% (at High 8xx)

SINGER 433%

AS 380%

RCL 305%

SFLEX 203%

ZIGA 183%

JMART 155%

SIS 147%

SUN 144%

THCOM 140%

ASIAN 140%

WICE 137%

MBAX 130%

BOL 126%

THRE 103%

ALT 102%

TQM 98%

ตัวที่รู้จัก

JMT 93%

KTC 48%

SAWAD -6%

BFIT -8%

--------------------------------------------------------------------------

Case Study DELTA

กำไร โต 100% แต่ราคาไปไกลมาก

Set status as of Dec 01, 2020

SET Index = 1420 PE = 28.11 (Thai Government 10 year Bond = 1.40% as per Oct2020)

Yield Gap = 2.16%

Billy B. = BEAR** รอเส้น 50 ทะลุ 200 จะกลายเป็น BULL ทันที

BFIT as of End Nov2020

Bad

- Loan Port ลดลงต่อเนื่อง from 18000 to 13000 MB

(จากการปรับ port เอาไป re-contact ปล่อยที่ FM or S2014 ??)

- เดิม port 18000 มี Land 7000 , Car 11000 แต่ Car ไม่รู้สัดส่วน high vs low yield

- กำไรรายเดือน Oct'20 เหลือแค่ 93 MB

Wait

- การแบ่ง port ที่ชัดเจน หลังจาก sawad ประกาศ 2 big deals คาดการณ์ดังนี้

- S2014 (sawad hold 99%) ทะเบียนรถ ดอกเบี้ย max 24%

- FM (sawad hold 51%) ทะเบียนรถ ดอกเบี้ย max 18%

- BFIT (sawad hold 82%) Land & Car ดอกเบี้ย max 36%

- New ประธานกรรมการ with Good Public information

- การ Funding (BFIT มี rate BBB+) หลังจากใช้หนี้ sawad จนหมด (เหลือแค่ 500 MB)

- BFIT มีเงิน 4000 MB อยู่รายการระหว่าง banking จะใช้ยังไง ??

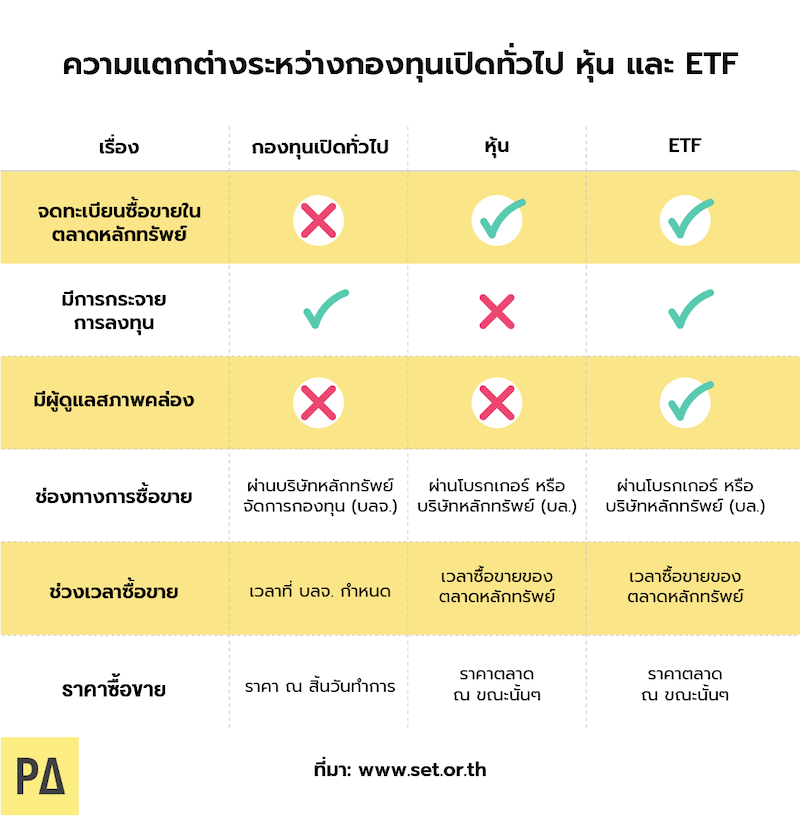

ETF (Exchange Trade Fund)

mail from Jitta

ทราบไหมครับว่า ในไตรมาสสุดท้ายของปี 2562 บริษัท Berkshire Hathaway ของวอร์เรน บัฟเฟตต์ ย่องเข้าซื้อกองทุน ETF อย่าง Vanguard S&P 500 ETF (VOO) เเละ SPDR S&P 500 ETF Trust (SPY) แบบเงียบๆ รวมมูลค่า $25 ล้าน นับเป็นครั้งแรกที่ Berkshire ลงมาเล่นตลาด ETF! จู่ๆ ทำไมบริษัท Berkshire Hathaway ของวอร์เรน บัฟเฟตต์ ถึงมาซื้อกองทุน ETF ทั้งๆ ที่ปู่เคยบอกว่า การเอาเงินไปลงกองทุนแบบ ETF “อาจจะเป็นการจำกัดโอกาสการลงทุนของ Berkshire ก็ได้” ก่อนจะตอบคำถามนี้ได้ มาทำความเข้าใจกันก่อนว่า กองทุน ETF คืออะไร และมีจุดเด่นอย่างไรบ้าง |

กองทุน ETF คืออะไร |

ETF หรือ Exchange Traded Fund คือ กองทุนที่มีนโยบายลงทุนตามดัชนีต่างๆ เพื่อสร้างผลตอบเเทนใกล้เคียงการเคลื่อนไหวของดัชนีที่อ้างอิงมากที่สุด และสามารถซื้อขายหน่วยลงทุนในตลาดได้เหมือนหุ้น พูดง่ายๆ ก็คือ กองทุน ETF นั้น ก็เหมือนลูกผสมระหว่างกองทุนรวมดัชนีกับหุ้นนั่นเอง ซึ่งความนิยมของกองทุนดัชนีแบบ passive มีเพิ่มมากขึ้นเรื่อยๆ โดยเฉพาะในช่วง 10 ปีที่ผ่านมา เงินลงทุนไหลออกจากกองทุนแบบ active ถึง $1.85 แสนล้าน และไหลเข้ากองทุนแบบ passive ถึง $3.8 ล้านล้าน จากที่เคยครองสัดส่วนตลาดอยู่ถึง 78.3% ตอนนี้กองทุนที่บริหารจัดการแบบ active กินส่วนแบ่งตลาดเพียง 59% หากแนวโน้มยังเป็นเช่นนี้ไปเรื่อยๆ อีกไม่นาน กองทุน passive ก็จะขึ้นมาครองโลกแน่นอน เพราะกองทุนรวมดัชนีนั้น พิสูจน์แล้วว่าสามารถสร้างผลตอบแทนที่งอกเงยในระยะยาวได้ โดยมีค่าธรรมเนียมต่ำ และกระจายความเสี่ยงให้อยู่แล้ว |

|

จุดเด่นของกองทุน ETF |

อย่างไรก็ตาม กองทุน SPDR S&P 500 ETF Trust ก็ถือกำเนิดขึ้นในปี 2536 เป็นกองทุน ETF กองแรก ที่ออกมาแล้วดังเป็นพลุแตก และยังคงได้รับความนิยมมาจนถึงปัจจุบัน มีจำนวนการซื้อขายสูงเป็นอันดับต้นๆ และเป็นกองทุนเดียวกับที่ Berkshire Hathaway เพิ่งซื้อไป ปรากฏว่ากองทุน ETF กระแสตอบรับดียิ่งกว่ากองทุนรวมดัชนีเสียอีก เพราะซื้อขายสะดวกสบายมาก คุณเห็นราคาหุ้นอัปเดตแบบทันที และสามารถเข้าซื้อขายผ่านตลาดหุ้นได้เลย ไม่ต้องรออัปเดตราคาตอนสิ้นวัน ต่างจากกองทุนรวมดัชนี ที่คุณกำหนดราคาหรือเวลาที่จะซื้อไม่ได้ เพราะในความเป็นจริงแล้ว เมื่อคุณซื้อกองทุนรวม ผู้จัดการกองทุนไม่ได้นำเงินคุณไปลงทุนโดยทันที แต่จะต้องรอสิ้นวันตอนตลาดใกล้ปิด ราคาที่คุณซื้อก็จะเป็นราคาเดียวกับคนอื่นๆ ที่ซื้อกองทุนในวันเดียวกัน แม้คุณจะกะจังหวะซื้อตอนราคาตกก็ตาม นอกจากนี้ กองทุน ETF ยังมีค่าธรรมเนียมต่ำกว่ากองทุนรวมดัชนี ทำให้เมื่อเปรียบเทียบกันระหว่างกองทุนรวมดัชนีที่อ้างอิง S&P 500 และกองทุน ETF ที่อ้างอิง S&P 500 คุณจะเห็นได้ชัดเจนว่ากองทุน ETF ทำผลตอบแทนได้ใกล้เคียงดัชนีตลาดมากกว่า |

|

ปัจจุบัน มีกองทุน ETF ทั่วโลกเกือบ 7,000 กองทุน และไม่ได้อ้างอิงแค่ดัชนีตลาดหุ้นเท่านั้น แต่ยังอ้างอิงดัชนีอื่นๆ อีกมากมาย ไม่ว่าจะเป็นดัชนีพันธบัตรรัฐบาล ดัชนีหุ้นกู้ ดัชนีทองคำ และดัชนีน้ำมัน เป็นต้น เป็นตัวเลือกการลงทุนที่หลากหลาย เลือกได้ตามที่คุณต้องการ ทั้งยังซื้อขายสะดวก ค่าธรรมเนียมต่ำ และมาพร้อมการกระจายความเสี่ยงในตัว ช่วยเพิ่มโอกาสให้คุณสร้างผลตอบแทนดีตามการเติบโตของตลาด แม้จะไม่ได้เป็นกูรูด้านการลงทุนก็ตาม หากคุณสนใจกระจายความเสี่ยง ลงทุนต่างประเทศผ่านกองทุน ETF ผมขอเสนอบริการใหม่จาก Jitta Wealth Global ETF ที่ลงทุนใน ETF สินทรัพย์คุณภาพดีทั่วโลก ไม่ว่าจะเป็นหุ้น หุ้นกู้เกรดดี และพันธบัตรรัฐบาล พร้อมจัดพอร์ตและปรับพอร์ตอัตโนมัติตามทฤษฎีรางวัลโนเบล เริ่มต้นเพียง 100,000 บาท |

วิกฤติเศรษฐกิจไทยตอนนี้ ต่างกับ วิกฤติปี 40 อย่างไรบ้าง? / โดย ลงทุนแมน

Set status as of Nov 02, 2020

SET Index = 1202 PE = 20.80 (Thai Government 10 year Bond = 1.42% as per Sep2020)

Yield Gap = 3.39%

Billy B. = BEAR

ไขข้อสงสัย “ไทยเอ็นวีดีอาร์” คือใคร…ทำไม “ถือหุ้นใหญ่” บริษัทในตลาดหุ้นไทย?

ไทยเอ็นวีดีอาร์ เป็นคำย่อจากภาษาอังกฤษว่า Thai Non-Voting Depository Receipt : ThaiNVDR หรือ ใบแสดงสิทธิในผลประโยชน์ ที่เกิดจากหลักทรัพย์อ้างอิงของไทย

อธิบายง่ายๆ ว่า “บริษัทนี้มีหน้าที่เดียวคือการออกใบแสดงสิทธิของหุ้นตัวนั้น” เช่น หากเราซื้อ NVDR ของหุ้นตัวหนึ่ง ก็จะมีสิทธิได้รับผลประโยชน์จากหุ้นตัวที่ซื้อไปเหมือนกับการ “ซื้อหุ้นทั่วไป” ใน SET ไม่ว่าจะเป็น ได้รับเงินปันผล กำไรจากส่วนต่างราคา (Capital Gain) สิทธิในการจองซื้อหุ้นเพิ่มทุน

เเต่…สิ่งที่เเตกต่างของสิทธิ NVDR กับสิทธิของผู้ถือหุ้นทั่วไปคือ ผู้ถือ NVDR จะ “ไม่มีสิทธิ” ในการออกเสียงโหวตในที่ประชุมผู้ถือหุ้น (ตามความหมายตรงๆ ของ Non-Voting )

ย้อนกลับไปถึงจุดเริ่มต้นของ “บริษัท ไทยเอ็นวีดีอาร์ จำกัด” ก่อตั้งเมื่อวันที่ 4 ตุลาคม 2543 มีทุนจดทะเบียนชำระแล้วทั้งสิ้น 10 ล้านบาท โดยมีตลาดหลักทรัพย์แห่งประเทศไทยถือหุ้นร้อยละ 99.99 ของทุนจดทะเบียน

ช่วงนั้นเป็นภาวะหลังวิกฤตเศรษฐกิจ “ต้มยำกุ้ง” ตลาดหลักทรัพย์ฯ จึงตั้งไทยเอ็นวีดีอาร์ขึ้นมาเพื่อกระตุ้นการลงทุนเเละเสริมสภาพคล่องให้กับตลาดหุ้นไทย โดยการซื้อ-ขาย NVDR ทำได้เหมือนหุ้นทั่วไป คือซื้อขายผ่านโบรกเกอร์ และซื้อที่ราคาเท่ากับราคาตลาด “ซื้อเป็น NVDR ขายก็เป็น NVDR”

โดยกลุ่มเป้าหมายเป็น “นักลงทุนต่างชาติ” เป็นหลัก เพราะคนต่างชาติติดปัญหาไม่สามารถถือหุ้นเกินเกณฑ์ที่กำหนด เเละถ้าชาวต่างชาติซื้อขายบนกระดานทั่วไป (Local Share) จะไม่มีสิทธิได้รับเงินปันผล ดังนั้นจึงมีทางเลือกให้ซื้อขายผ่านกระดานต่างประเทศ (Foreign) หรือใบแสดงสิทธิในผลประโยชน์ที่เกิดจากหลักทรัพย์อ้างอิงไทย (NVDR) แทน

รวมไปถึง “คนไทยที่ไม่ประสงค์ออกนาม” ไม่อยากจะแสดงชื่อว่าตัวเองเป็นผู้ถือหุ้นใหญ่ของบริษัท ก็ลงทุน NVDR ได้เช่นกัน ซึ่งก็จะได้ใบแสดงสิทธิมาแทนหุ้น แล้วไทยเอ็นวีดีอาร์ก็จะไปซื้อหุ้นตัวนั้นแทนให้

ดังนั้น “บริษัท ไทยเอ็นวีดีอาร์ จำกัด” จึงมีเงินลงทุนจำนวนมาก ที่มาจากเงินของนักลงทุนที่ซื้อขายผ่านบริษัท มักเข้าซื้อหุ้น “บริษัทใหญ่ในไทย” ในทุกอุตสาหกรรม เเละเข้าเป็นผู้ถือหุ้นใหญ่ตามที่เราได้เห็นกันบ่อยๆ ใน SET

โดยจะเคลื่อนไหวมากในกลุ่มหุ้นใหญ่ๆ อย่าง SET50 หรือ SET100 เช่น หุ้นที่ NDVR ซื้อมากในปี 2562 ได้แก่ CPALL, BDMS, SCC, SCB, CPF ส่วนหุ้นที่ NDVR ขายมากในปี 2562 ได้แก่ PTTGC, KBANK, TOP, PTT, PTTEP เป็นต้น

ปัจจัยเหล่านี้ ทำให้คาดการณ์ว่าถ้าบริษัทไหนมีผู้ถือหุ้นใหญ่เป็นไทยเอ็นวีดีอาร์อยู่ด้วยเเล้ว ก็อนุมานได้ว่านักลงทุนต่างชาติกำลังสนใจหุ้นตัวนี้

โดยการที่นักลงทุนต่างชาติ มีจำนวนเงินมหาศาลในการซื้อขายหุ้น ทำให้มีแนวโน้มจะดันราคาหรือกดดันราคาหุ้นได้ เราจึงสามารถติดตามความเคลื่อนไหวของตลาดจากข้อมูลของ NVDR เพื่อดูแนวโน้มราคาหุ้นว่าจะไปในทิศทางใดได้

สรุปเเล้ว คนที่ซื้อขายผ่าน “บริษัท ไทยเอ็นวีดีอาร์ จำกัด” ก็เป็นได้ทั้ง นิติบุคคล-นักลงทุนรายย่อยชาวต่างชาติเเละชาวไทย เป็นนักลงทุนใหญ่ที่ไม่ประสงค์ออกนาม เป็นคนที่เราเห็นบ่อยๆในทีวี เป็นเพื่อน หัวหน้างาน หรือเพื่อนบ้านของเรา ก็อาจจะเป็นได้…

Set status as of Oct 01, 2020

SET Index = 1247 PE = 21.42 (Thai Government 10 year Bond = 1.36% as per Aug2020)

Yield Gap = 3.31%

Billy B. = BEAR

https://board.thaivi.org/viewtopic.php?f=1&t=63144&p=1872038#p1872038

เมื่อประมาณเกือบ 20 ปีที่แล้วในตลาดหุ้นไทย มีนักลงทุนกลุ่มหนึ่งที่เรียกตัวเองว่าเป็น Value Investor ก่อกำเนิดขึ้น พวกเขาเป็นนักลงทุน “หน้าใหม่” ในตลาดหุ้น ส่วนใหญ่แล้วก็เป็นนักลงทุน “รายย่อย” และเป็น “คนกินเงินเดือน” ที่มีรายได้ค่อนข้างดีเนื่องจากจบการศึกษาสูง หลายคนเรียนจบจากต่างประเทศและมีตำแหน่งหน้าที่การงานในบริษัทชั้นนำของประเทศหรือบริษัทข้ามชาติ และก็แน่นอนว่าบางคนก็มีฐานะทางบ้านที่ดีหรือดีมากและเป็นนักธุรกิจอยู่แล้ว แต่สิ่งที่เหมือนกันหมดก็คือทุกคนมีความมุ่งมั่นในการลงทุนโดยเฉพาะในตลาดหุ้นตามแนวทางการลงทุนของ “VI” อย่างที่เรียกกันในปัจจุบันนั่นก็คือ การมองว่าหุ้นก็คือธุรกิจและเราสามารถประเมินมูลค่าของมันได้ และจะซื้อก็ต่อเมื่อมูลค่านั้นสูงกว่าราคาหุ้นมากพออย่างที่เรียกว่ามี Margin of Safety สูง และจะขายต่อเมื่อราคาหุ้นสูงเกินพื้นฐานหรือ “มูลค่าที่แท้จริง” นั้น